Partiendo de valores negativos en diciembre de 2020, ha ido escalando hasta los actuales valores que la sitúan en el 8,60 %, cifras nunca vistas desde la creación de la moneda común.

Y recordemos que el principal mandato del Banco Central Europeo es, precisamente, controlar la inflación en el entorno del 2 %, muy alejado ya de los actuales niveles de inflación.

Es bien conocido que una medida clásica de política monetaria para intentar frenar las escaladas de precios es subir los tipos de interés. Con esto se pretende enfriar la demanda de bienes de consumo e inversión y, por tanto, rebajar la presión sobre los precios de los productos y servicios. Con un mayor coste de financiación para empresas y hogares se reducen tanto el consumo como la inversión.

Desde principios de año, Estados Unidos ha venido adoptando medidas similares, que han llevado sus tipos bastante por encima de los europeos. Esto se ha traducido en una importante caída del tipo de cambio del euro frente al dólar, algo que, a su vez, encarece el precio de muchas de las mercancías importadas por los europeos y, por tanto, ejerce mayor presión sobre los precios de la zona euro.

En cualquier caso, lo realmente relevante para empresas y ciudadanos no son los tipos oficiales que marca el BCE, que hacen referencia al tipo de interés al que las entidades financieras pueden depositar su dinero en el Banco Central Europeo. En realidad, esto tan solo se refleja en los tipos de interés a muy corto plazo.

Cómo afecta a las hipotecas

Lo que de verdad importa son los tipos de interés a medio y largo plazo, entre otros el famoso euríbor a 12 meses, que es el que se utiliza como referencia para los préstamos hipotecarios.

Estos tipos dependen, entre otras cosas, de las expectativas que pueda haber sobre los movimientos futuros de los tipos de interés que marca el BCE.

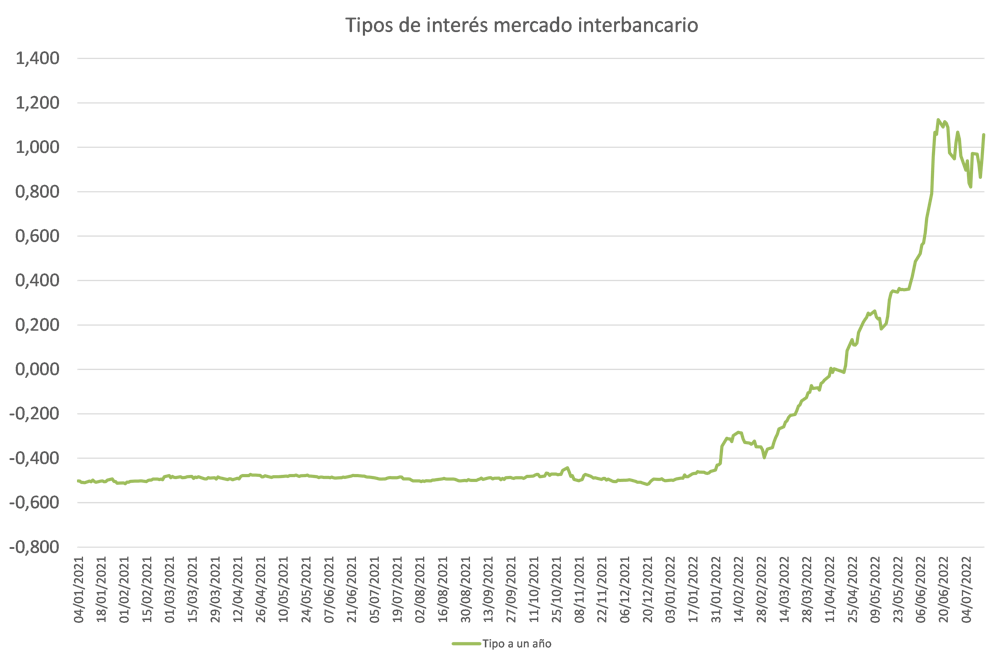

De hecho, en el siguiente gráfico podemos ver cómo las expectativas de subidas de tipos han empujado al euríbor a 1 año desde valores próximos al - 0,5 % a finales de 2021 a valores superiores al 1 % en julio de este mismo año, sin que el BCE haya tocado sus tipos oficiales hasta hoy. Es decir, el mercado ya había descontado la subida de tipos por parte del BCE. Y no solo eso, porque ha descontado también futuras subidas adicionales.

En este sentido, estas subidas del euríbor ya han impactado en aquellas familias que tengan suscritos préstamos hipotecarios a tipos de interés variable, aunque el BCE no haya anunciado hasta hoy la subida de tipos.

Aunque pueda parecer paradójico, el euríbor a 12 meses apenas se ha visto afectado por el anuncio del BCE ya que la subida estaba descontada (de hecho el euríbor había repuntado los últimos días, ante la posibilidad de que la subida fuera de 50 puntos básicos y no 25 puntos como muchos habían adelantado).

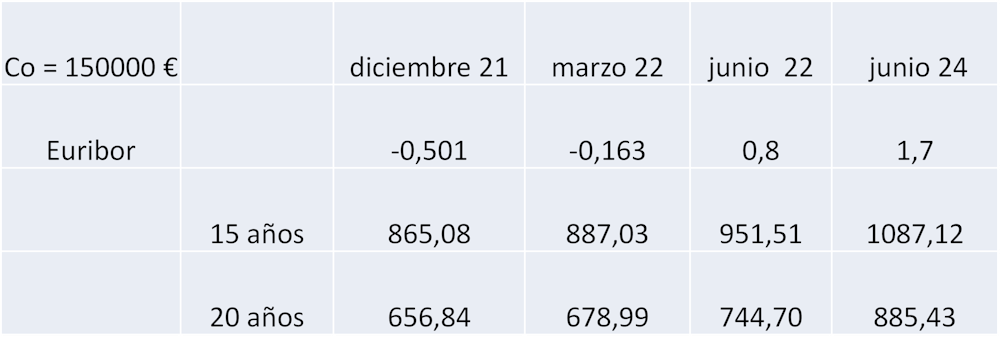

Estas subidas del euríbor pueden tener una repercusión de gran calado en las economías familiares. El importe mensual a pagar en un préstamo hipotecario estándar a tipo de interés variable (por importe de 150 000 euros a 15 o 20 años) podría experimentar subidas superiores a los 150 € al mes en función de la fecha en la que proceda revisar el tipo de interés del préstamo.

Control de la inflación

Evidentemente, esta subida del importe mensual a pagar puede ser un problema para muchos hogares españoles pero, a nivel macro, puede suponer un importantísimo drenaje de la demanda de bienes y servicios por parte de las economías domésticas. Desde luego, esta caída en la demanda debería suponer una reducción considerable del alza de precios.

Respecto a cuál puede ser la evolución futura del euríbor a 12 meses, es posible atisbar las expectativas del mercado a través de algunos productos financieros en los que cotizan estas expectativas sobre el comportamiento de los tipos. Por ejemplo, los FRA (contratos sobre tipos de interés a plazo) señalaban hace poco menos de un mes subidas que podrían situar al euríbor en niveles cercanos al 3 % dentro de un año. No obstante, durante el último mes, esas expectativas se han desinflado hasta cerca del 1,8 %.

De igual forma, la evolución del euríbor muestra cómo el alza parece haberse detenido durante el mes de julio. Este freno puede ser indicativo de expectativas de una clara reducción del crecimiento económico.

El dilema del BCE

Ahora, el gran dilema al que se enfrenta el banco central europeo: por una parte, debe subir tipos para tratar de frenar la inflación pero, al mismo tiempo, debe ser muy cuidadoso para que dicha subida de tipos no provoque, o pueda provocar, una disminución del crecimiento económico y, por tanto, del empleo.

La última derivada de la subida de tipos y, por tanto, del aumento del coste de financiación de los déficits públicos, tiene que ver con la famosa prima de riesgo. La subida de tipos puede volver a generar tensiones, como ya ocurrió en 2012, entre los países centrales y los países periféricos del euro, entre los que se encuentra España.

De nuevo, la situación del BCE es delicada ya que, para evitar estas tensiones, se deben establecer mecanismos que impidan la fragmentación de la zona euro y volver a vivir episodios como los de 2012, con algunas primas de riesgo europeas disparadas.

Francisco Jareño Cebrián, Catedrático de Universidad, Área de Economía Financiera, Departamento de Análisis Económico y Finanzas, Universidad de Castilla-La Mancha and Eliseo Navarro Arribas, Catedrático de Economía Financiera, Universidad de Alcalá

Este artículo fue publicado originalmente en The Conversation. Lea el original.

![]()

Tu opinión enriquece este artículo: