La inflación erosiona gradualmente el valor del dinero y el nivel de vida de las familias de renta media. Los cambios en unos precios importan más que en otros. A la hora de calcular el incremento medio, damos más importancia a los precios de los productos que suponen una gran parte de nuestros gastos. Son los de la energía, la alimentación y las hipotecas.

Los ciclos económicos

En los últimos 30 años se han vivido tres caídas financieras paradigmáticas:

-

El estallido de la burbuja inmobiliaria y financiera de Japón, que hizo caer de forma abrupta los precios de las propiedades (1989-1990).

-

En 2000-2001, cuando explotó la burbuja de las sociedades puntocom. Este término se refiere al fin del periodo de crecimiento de los valores económicos de las primeras empresas tecnológicas de principios de siglo.

-

En 2008, por el colapso a nivel global del sector inmobiliario tras el estallido de la burbuja de las subprime.

Lo que nos enseñan las recesiones es que en ellas hay, para algunos, una oportunidad de enriquecimiento.

Activo y pasivo

Un activo es un recurso financiero con un valor que alguien posee y que genera beneficios en el tiempo. Los activos pueden ser bonos, fondos de inversiones, acciones, rentas inmobiliarias o propiedad intelectual.

Por otro lado, el pasivo es un gasto que no genera dinero. Son los bienes materiales y los gastos diarios de supervivencia social: coches, casa como residencia, ropa.

Las personas con ingresos altos piden dinero a los bancos y lo invierten en activos. Por el contrario, la gente de renta media pide dinero para comprar pasivos y se endeudan en el tiempo.

La inteligencia financiera

Los ricos compran activos, los pobres solo tienen gastos y la clase media compra pasivos pensando que son activos. Para mejorar su plan financiero, las familias deben desarrollar su inteligencia financiera. La mayoría de las personas no cuentan con una educación financiera básica, y esta es una materia fundamental que debería incluirse en el sistema educativo europeo.

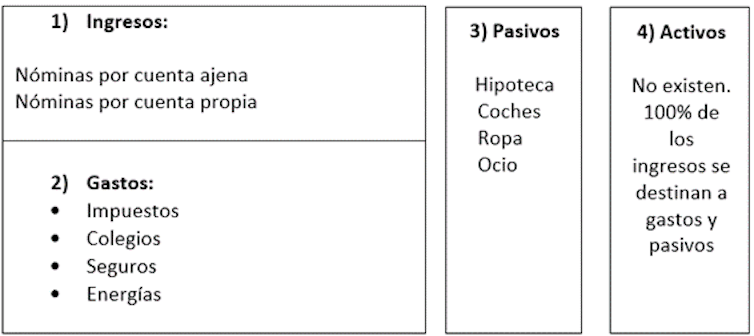

Este es el estado financiero de una familia de renta media con hipoteca:

Esta familia vivirá con el flujo de dinero y las prioridades de pago siguientes: 1, 2, 3 y, finalmente, si hay, 4. Un plan financiero óptimo debería seguir el orden de pago 1, 4, 2 y 3, dando prioridad a lo que genera dinero (los activos) y no a lo que resta (los pasivos).

Hay que tener en cuenta que existen varias formas de alimentar la columna del activo para mejorar el poder adquisitivo. Pongamos un ejemplo: tenemos un piso hipotecado y lo ponemos en alquiler. Una vez pagadas la hipoteca, los gastos de propiedad y los impuestos, se puede esperar un retorno de inversión de un máximo del 3 % de la inversión total al año. Podría parecer una inversión interesante pero si hubiera otro activo mejor posicionado (acciones, por ejemplo) que diese más del 3 % mensual con la misma inversión, entonces no lo sería tanto.

Inversión piso 100 000 euros. 100 000 x (0.03) = 3 000 euros.

Inversión acciones 100 000 euros. 100 000 x (0.03 x 12 meses) = 36 000 euros.

La cuestión es que invertir es arriesgado cuando no se conoce la materia. Se necesita capacidad de inversión y conocimientos contables, de los mercados, la oferta y la demanda, y la ley. De ahí la importancia de la educación financiera.

Tendencias hipotecarias

Hoy en día las condiciones de acceso al crédito inmobiliario son menos flexibles que antes de la crisis de 2008. Por ello, el perfil de familia de clase media con contrato indefinido es, por su bajo riesgo, el cliente hipotecario ideal teniendo en cuenta, además, que pagarán intereses durante unos 30 años.

En los últimos tiempos ha habido un cambio en el consumo de tipos de interés por parte de los prestatarios. Los clientes prefieren contratar un tipo de interés fijo. Puede ser más caro en algunos momentos pero, con la incertidumbre creciente en el plano social, económico y político, permite evitar grandes riesgos a lo largo de la vida del préstamo.

Según el INE, el 72,7 % de quienes piden una hipoteca para el pago de una vivienda eligen un tipo de interés fijo, frente al 27, 3% que prefiere el variable. Esto tiene como consecuencia un aumento de la deuda a largo plazo.

En 2021, la deuda de las familias de renta media aumentó, gracias en parte a la bajada de los tipos de interés. Según el INE, para el primer trimestre de 2021 se firmaron 96 609 hipotecas.

Pero durante el mismo trimestre de 2022 se han alcanzado cifras récord pues se registraron en total 116 100 hipotecas. A pesar de que han comenzado a subir los tipos de interés y los plazos, ha habido un aumento del 16,8 % en el número de hipotecas.

Este panorama corrobora la necesidad de una educación financiera para que las familias sepan cómo controlar su endeudamiento, optimizar sus ingresos e inversiones y, en definitiva, mejorar su nivel de vida.

Geoffrey Ditta, Geoffrey Ditta Ph.D. Profesor de Economía y Negocios Internacionales. Director del Máster Universitario en Internacionalización de Empresas. Facultad de Economía y Empresa, Universidad Nebrija

Este artículo fue publicado originalmente en The Conversation. Lea el original.

Tu opinión enriquece este artículo: