Puede parecer que las condiciones monetarias deberían ser ahora menos expansivas pero, en julio, cuando el Banco Central Europeo anunció un cambio en su estrategia de política monetaria también señaló, precisamente, que podrían producirse desviaciones temporales al alza con respecto a su objetivo de inflación.

El nuevo objetivo de inflación del BCE

El papel del Banco Central Europeo (BCE) está definido en el Tratado de la Unión Europea (TUE) y en el Tratado sobre el Funcionamiento de la Unión Europea (TFUE) donde se le encarga el objetivo de la estabilidad de precios y también se le otorga la discreción de definir lo que se entiende como tal y la estrategia para conseguirla.

Aquí es, básicamente, donde está la clave de la reforma de julio de 2021. En 1998 se definió la estabilidad de precios como el aumento interanual inferior al 2 % del IPC armonizado y en 2003 se especificó que el objetivo era mantener una tasa de inflación inferior, pero cerca del 2 %.

El objetivo de 2003 suponía cierta asimetría en su formulación pues la tasa del 2 % era un máximo y se permitía que estuviera por debajo. Esto implicaba que si la inflación se situaba en un 1 % o menos no se veía una justificación para una actuación expansiva del BCE.

La modificación introducida en julio de 2021 establece un objetivo de inflación a medio plazo del 2 %, lo que tiene varias implicaciones:

-

El objetivo es simétrico y tan indeseables son las desviaciones por encima del objetivo como por debajo, y el BCE actuará para corregirlas en ambos casos.

-

El objetivo es a medio plazo, lo que implica que puede haber desviaciones temporales transitorias. De esta forma se busca estabilizar las expectativas de inflación que tienen los agentes y que son fundamentales para los mercados financieros.

-

Clarifica la actuación expansiva del BCE cuando la inflación se encuentra de forma persistente por debajo del objetivo por estar las economías en una fase depresiva.

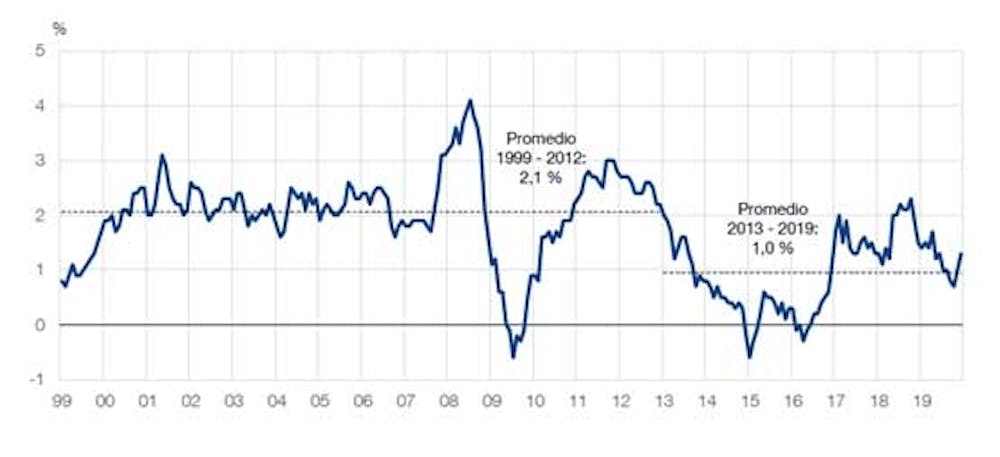

De hecho, la actuación del BCE desde la crisis financiera de 2008 ha sido expansiva, y más aún desde 2019. La tasa de inflación se mantuvo oscilando alrededor del 2 % hasta 2008. Las medidas económicas tomadas ese año provocaron cierta alza pero luego la inflación cayó. Posteriormente, a pesar de los estímulos de política económica, la inflación se ha mantenido muy por debajo del objetivo del 2 %.

Gráfico 1: Tasa de inflación en el área euro: 1999- 2019

Desviaciones del objetivo de inflación

En su comunicación, el Banco Central Europeo ha señalado que precisamente las actuaciones expansivas en la política monetaria pueden provocar que se sobrepase el objetivo de forma transitoria. No obstante, el BCE no tiene por qué cambiar de orientación con los primeros signos de aceleración en la inflación y ha comunicado que solo cambiará su política cuando se alcance de forma consistente el 2 % de inflación, y siempre que se estime que esa tasa se va a mantener en el tiempo.

O sea, solo se responderá a tendencias inflacionarias sostenidas. De momento, cabe esperar que los recientes repuntes de la inflación no provoquen una respuesta restrictiva puesto que el origen se encuentra, principalmente, en los costes de la energía, aunque estos se puedan trasladar al resto de bienes. Pero la economía aún dista de considerarse lo suficientemente recuperada de la crisis para cambiar la política monetaria. Es más, se puede considerar que una subida de la inflación, al reducir los tipos de interés reales, estimulará también la actividad económica.

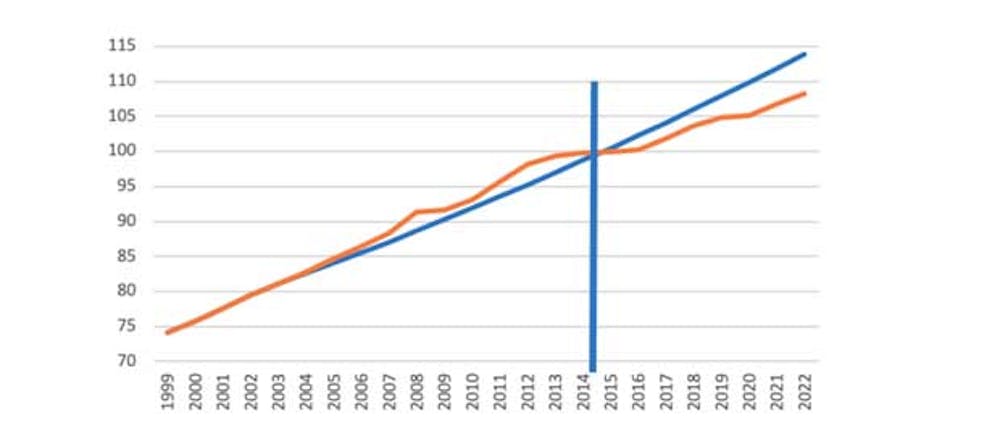

En el siguiente gráfico se muestra cuál hubiera sido la senda del IPC armonizado desde 2003 si se hubiera cumplido el objetivo de crecimiento del 2 % (línea azul) y cual ha sido el curso real (línea naranja). Las economías europeas han mostrado una inflación muy baja o incluso deflación desde 2014. Como se ve, el que se excediera a partir de ahora la tasa del 2 % nos aproximaría a la senda que se señalaba como adecuada en 2003. Y ello implicaría que las economías van cerrando la brecha que tienen en infrautilización de su capacidad productiva.

Gráfico 2: Evolución del índice de precios de consumo armonizado

Los instrumentos del BCE

A pesar de todo, no queda claro cómo va a ser la respuesta del BCE a las desviaciones al alza del índice de precios, dada la tolerancia que se ha señalado. El BCE toma las decisiones de política monetaria en base a dos pilares:

-

Las previsiones macroeconómicas, teniendo en cuenta diversos indicadores de la actividad.

-

Las condiciones monetarias y financieras.

Este esquema se seguirá manteniendo, aunque el BCE ha señalado que dará mayor importancia al pilar macroeconómico, que le servirá para asegurar la solidez de la recuperación económica después de la reciente crisis.

Sin embargo, dado que la respuesta de la política monetaria va a ser más discrecional y menos mecanicista, resulta clave que, a la hora de tomar decisiones, los agentes económicos sepan interpretar los indicadores manejados por el BCE. Y es más importante aún si se confía en que la política monetaria determine las expectativas de inflación de los agentes económicos.

La reciente crisis ha puesto de manifiesto las limitaciones de los tipos de interés del BCE como instrumentos de política monetaria. Desde 2019 el BCE ha proporcionado toda la financiación demandada por los bancos al 0 %. Adicionalmente, implementó medidas menos convencionales, como programas de compras de activos públicos y privados a los bancos o programas de fondos condicionados a la concesión de crédito, como vías para aumentar la financiación a la economía.

Cuadro 1: Tipos de interés básicos del BCE

Gráfico 2: Evolución del índice de precios de consumo armonizado

El BCE reconoce la falta de efectividad de la política monetaria cuando los tipos de interés han alcanzado su suelo y ratifica que en esas circunstancias son necesarias medidas contundentes como las aplicadas, aunque una consecuencia sea el posterior rebase transitorio del objetivo de inflación.

En la revisión de julio de su política monetaria el BCE ratificó los instrumentos utilizados y señaló la importancia de lo que llama “orientación futura de la política monetaria” (forward guidance). Este instrumento implica que la comunicación que haga el BCE de sus decisiones deje claro el horizonte futuro de las mismas. De esta forma, se pretende facilitar a los agentes económicos la formación de expectativas sobre las condiciones financieras e influir sobre la determinación de los tipos de interés a largo plazo.

En su comunicación, el BCE señaló que esperaba que los tipos de interés continuaran en los niveles actuales hasta que se observara que la inflación se situaba en el 2 % bastante antes del final de su horizonte de proyección y de forma duradera en el resto de dicho horizonte, y considerara que el progreso de la inflación subyacente estuviera suficientemente avanzado para ser compatible con una estabilización de la inflación en el 2 % a medio plazo. Nuevamente, se ratificó la intención del BCE de no reaccionar ante variaciones de la inflación consideradas transitorias.

Otras modificaciones en la política monetaria

Otras modificaciones anunciadas por el BCE tendrán lugar a medio plazo. En primer lugar, se ha señalado que el objetivo de inflación deberá incluir los costes de la vivienda propia, como pueden ser gastos de mantenimiento, seguros… Para ello se modificará el IPC aunque, de momento, tendrá en cuenta diversos indicadores sobre estos costes. Nuevamente, ello supone un factor de incertidumbre dado que, previsiblemente, la incorporación de dichos costes supondrá un alza en el índice de precios.

Otro cambio es la incorporación de consideraciones sobre el cambio climático en la política monetaria. Así, se tendrá en cuenta el perfil de riesgo climático de los activos que tiene el BCE en su balance y de los activos bancarios recibidos en garantía. También se mejorarán las modelizaciones económicas en relación con cuestiones relativas al cambio climático.

Conclusión

Los cambios anunciados en julio por el BCE no suponen un cambio radical con la actuación que, de hecho, venía produciéndose en la política monetaria desde 2019. Pero implica un cambio importante en cuanto a su objetivo.

Aunque sigue formulándose en términos de una tasa de inflación del 2 %, se considera tan negativa su desviación al alza como su desviación a la baja. Y esto, en definitiva, implica conceder una mayor importancia al papel de la política monetaria en el estímulo económico y reconocer las dificultades de actuación cuando la economía se sumerge en una deflación grave.

Por otra parte, la admisión de que se puedan producir desviaciones al alza transitorias y que las mismas no vayan a dar lugar, necesariamente, a una respuesta restrictiva inmediata del BCE puede producir un periodo de ajuste en las expectativas de los agentes. Y la comunicación del BCE tiene que jugar un papel crítico para que estas se formen de manera correcta.

Maria Nieves Garcia Santos, Lecturer in Economics, IE University

Este artículo fue publicado originalmente en The Conversation. Lea el original.