Cuando hablamos de mercado eléctrico es importante distinguir entre el mercado mayorista (lo que se conoce como el pool eléctrico) y el mercado a los usuarios finales. El pool eléctrico relaciona la oferta de los generadores mediante diferentes tecnologías (nuclear, hidroeléctrica, térmicas de carbón, ciclos combinados de gas natural, eólica, fotovoltaica solar…) y la demanda de los que intervienen en este mercado (sobre todo comercializadoras de electricidad, hidroeléctricas de bombeo y algunas grandes plantas industriales).

El ajuste de la oferta y la demanda eléctricas

En España, hay un regulador (OMIE, operador del mercado ibérico eléctrico) que, mediante subasta, ajusta para cada hora del día siguiente la demanda prevista con las ofertas más baratas hasta cubrir dicha demanda. Las nucleares no se paran -excepto cuando hay motivos técnicos- y se ofrecen sea cual sea el precio. Renovables como la eólica y la fotovoltaica tienen bajos costes variables una vez instaladas y venden más o menos según las previsiones de viento y radiación solar.

Las centrales que suelen ofrecer en último lugar son generalmente las de carbón, gas o hidroelectricidad (que cuando son de bombeo o reversibles apuestan por comprar barato y vender caro). Son las últimas ofertas las que marcan los precios que cobrarán todos los vendedores en el pool, por eso se llama mercado marginalista.

Si al lector le parece injustificado que cuando se encarece el carbón o el gas natural se dispare el precio de, por ejemplo, la energía nuclear (obteniendo lo que se ha llamado windfall profits o “beneficios caídos del cielo”), que sepa que comparte la opinión de economistas (como el que escribe este artículo) críticos desde hace muchos años con este sistema. De hecho, el propio ministerio para la transición ecológica ha presionado a la UE desde ya hace tiempo para cambiar el sistema.

Precios desbocados

Los precios del pool eléctrico se acaban trasladando con mayor o menor velocidad (dependiendo del tipo de contrato) a los precios finales que deberán pagar familias y empresas. Estos precios han de cubrir la remuneración que los generadores obtienen en el pool; no digamos los “costes de gneración” porque acabamos de ver que algunas fuentes de energía pueden cobrar más de lo que les cuesta producir si se dispara el precio del pool. Pero también puede pasar lo contrario: si en algún momento las energías nuclear y eólica cubren toda la demanda, el precio horario estará por los suelos.

Actualmente, en el caso del Precio Voluntario al Pequeño Consumidor, PVPC (único que puede obtener descuentos con el llamado bono social), el traslado del precio del pool es automático. Las familias y empresas han de pagar también otros conceptos como los costes de transporte y distribución que remuneran a las empresas que tienen el monopolio legal de estas actividades, y los impuestos.

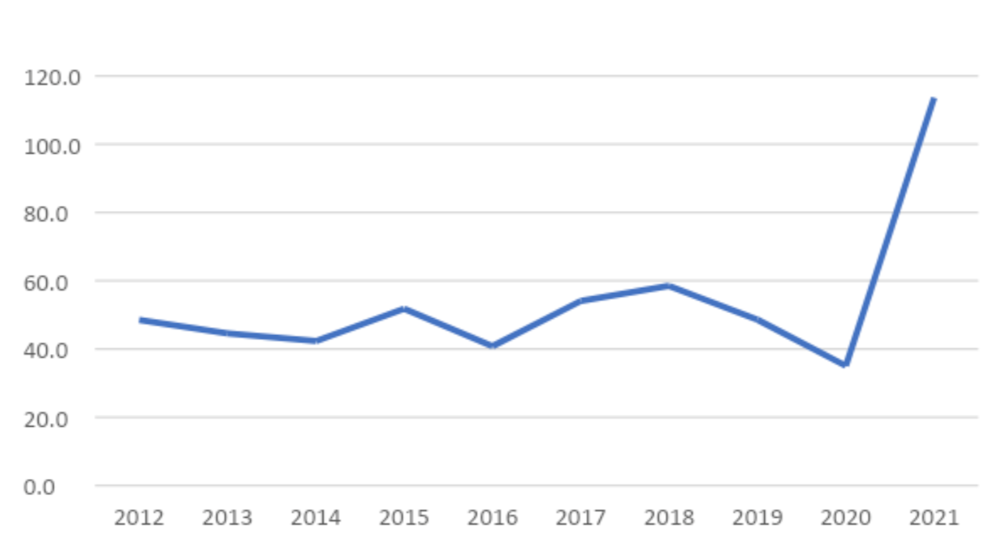

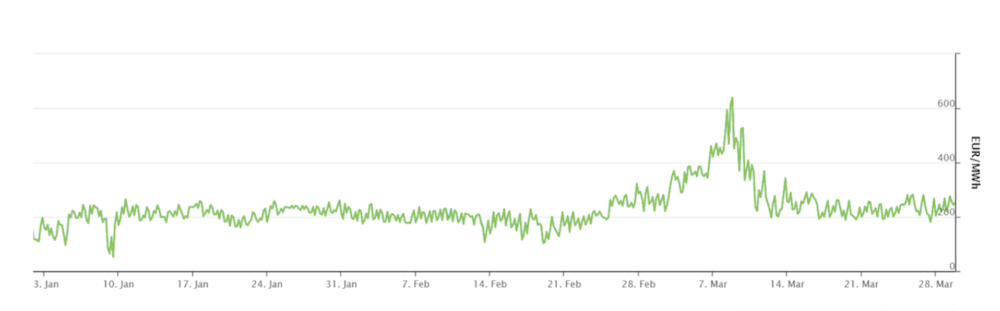

Las figuras 1 y 2 nos muestran los precios del pool eléctrico. Son estos los que explican los aumentos de la factura eléctrica para los consumidores ya que el Gobierno ha respondido a estos aumentos disminuyendo los impuestos que gravan la electricidad.

Los precios medios del pool durante 2012-2019 se situaron en torno a los 50 euros/Mwh; en 2020 se dio una disminución hasta los 35 euros/Mwh debido a la caída de la demanda en el contexto de la covid-19. En 2021 los precios no solo se recuperaron sino que, ya en la segunda mitad del año, se situaron casi siempre por encima de los 100 euros/Mwh, más del doble de lo que era habitual antes de la pandemia.

La situación se agrava en 2022 cuando los precios casi no bajan de 200 euros/Mwh y tienen puntas de más de 500 euros/Mwh: ¡más de diez veces lo que era habitual hasta hace poco!

Los factores que influyen en el precio

El espectacular aumento del precio desde finales de febrero se explica, sin duda, por la multiplicación del precio internacional del gas que provocó la guerra desencadenada por Rusia (segundo extractor mundial de gas después de EE UU). Aunque el gas ruso ha seguido fluyendo hacia Europa hasta este momento (finales de marzo de 2022), el temor a una interrupción del suministro, fuese por decisión rusa o como medida de sanción económica por parte de la UE, disparó la demanda para acumular reservas y, con ello, el precio.

Sin embargo, para explicar las subidas de precio producidas ya bastante antes de la guerra, y para apuntar futuras tendencias, es necesario ir más allá de la guerra Rusia-Ucrania. El aumento se explica no solo por la coyuntura de fuerte aumento de la demanda (pasado lo peor de la covid-19 en los países ricos), sino por factores que apuntan a aumentos también al largo plazo.

Uno es la mayor dependencia respecto al mercado internacional del gas natural licuado, lo que Aurèlia Mañe ha llamado “petrolización del gas natural”, que resulta más caro (en transporte y proceso de licuación-regasificación) que el obtenido mediante contratos y distribuido en gasoductos (con precios, además, más estables).

Otro factor es que la frontera de extracción de gas (como la del petróleo) se extiende a lugares que exigen técnicas y costes económicos, energéticos y ambientales mayores (como el gas proveniente del fracking de EE UU).

Por último, el uso de gas natural para obtener electricidad se ha encarecido debido al aumento del precio de los permisos de CO? (un mecanismo distinto a los impuestos pero de efectos similares y que forma parte de la política europea para mitigar emisiones) (ver gráfico 3). Es de prever que estos factores seguirán presentes en el futuro.

Recordemos que el precio del gas influye en el precio de la electricidad mucho más de lo que se podría prever por su peso en el mix energético (últimamente en torno al 15 % del total de electricidad) porque es la tecnología que muchas veces marca el precio para toda la electricidad. Además, directa e indirectamente, influye en el precio al que tecnologías como la hidroelectricidad ofrecen su producción al tener en cuenta a cuánto esperan que se venda la procedente del gas (en un mercado oligopolístico dominado por unas pocas empresas).

En el medio plazo es previsible -y deseable, si queremos transitar hacia la descarbonización- que el precio del gas sea elevado (y aún más el del carbón). Aunque, por supuesto, el final de la guerra disminuirá los precios extremos que estamos viviendo.

Visión de futuro

¿Qué pasará en los próximos años con el precio de las energías renovables que han de pesar cada vez más en el mix eléctrico? Aquí sí tenemos una orientación cuantitativa de cómo irán las cosas.

El Gobierno ha organizado varias subastas sobre energías renovables. Mediante las subastas se fijan unos objetivos cuantitativos de nueva potencia instalada de energías renovables (sobre todo eólica y fotovoltaica) para los próximos años, y se seleccionan las instalaciones dispuestas a cobrar precios más bajos (fijando una remuneración futura al margen del pool eléctrico).

Los precios a que se otorgaron las ofertas en la última subasta, y que estarán vigentes durante doce años, se situaron entre 24 y 37 euros/Mwh. Sin embargo, no hemos de olvidar que el despliegue de energías renovables exigirá una extracción masiva de minerales, algunos de ellos muy escasos, y pueden surgir problemas de provisión y encarecimientos.

Volvamos a la actualidad y a lo que puede pasar en el futuro inmediato, en donde las preguntas principales son: qué pasará con la guerra (en ello no entraré) y si habrá o no medidas para frenar los precios, cambiando la regulación del mercado eléctrico.

En la cumbre de la UE del 25 de marzo se decidió, contra lo propuesto por Pedro Sánchez, no reformar (ni siquiera temporalmente) el mecanismo marginalista de formación de precios. Pero el presidente español obtuvo -junto al Gobierno portugués- permiso para aplicar cambios temporales en el mercado ibérico (que deberá aprobar la Comisión Europea).

Esta victoria parcial abre esperanzas de que se reduzcan los “beneficios caídos del cielo” de tecnologías como la nuclear, la hidroeléctrica y las RECORE (renovables, cogeneración y residuos) que se benefician de primas (precios superiores a los del mercado como mecanismo de incentivación) y que también se han estado beneficiando de elevados precios marginales (debidos, sobre todo, al precio internacional del gas pero también al de los permisos de CO?).

Las concreciones están por definir (y su aprobación en Bruselas) pero parece que se definirá un precio máximo de referencia de unos 67 euros el Mwh independientemente del precio de oferta del gas. Si acaba así, parece una solución provisionalmente aceptable, aunque lo ideal sería una reforma en profundidad de la regulación del mercado que asegurase a cada tecnología una remuneración razonable (ni por encima ni por debajo) atendiendo a sus costes.

Jordi Roca Jusmet, Catedrático de Economía, Universitat de Barcelona

Este artículo fue publicado originalmente en The Conversation. Lea el original.