En la tercera semana de abril, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior, con promedios superiores a 95 €/MWh, aunque descendieron tras los máximos registrados a inicios de semana. La demanda creció y la producción eólica disminuyó, mientras la fotovoltaica marcó récords para un día de abril en España, Francia y Portugal. Los futuros de gas TTF descendieron hasta su nivel más bajo desde febrero

Producción solar fotovoltaica y producción eólica

En la semana del 13 de abril, la producción solar fotovoltaica aumentó en la península ibérica y Francia. Los mercados portugués y español revirtieron la tendencia a la baja de la semana anterior y registraron el mayor incremento, del 30 % y 28 % respectivamente. El mercado francés experimentó el menor aumento, de un 7,8 %. En cambio, los mercados alemán e italiano cambiaron la tendencia alcista de la semana anterior y la generación fotovoltaica cayó un 19 % y un 17 % en cada caso.

Además, el viernes 17 de abril, tres mercados marcaron un nuevo máximo histórico de producción fotovoltaica para un día del mes de abril. El mercado español generó 213 GWh de energía solar. Al mismo tiempo, el mercado francés generó 145 GWh y el mercado portugués generó 26 GWh.

Durante la semana del 20 de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en los mercados alemán e italiano. Sin embargo, en el mercado español la producción fotovoltaica disminuirá.

Durante la semana del 13 de abril, la producción eólica continuó la tendencia a la baja de la semana anterior y disminuyó en la mayoría de los principales mercados europeos en comparación con la semana precedente. El mercado portugués experimentó la mayor caída, del 74 %, y fue seguido por el mercado alemán, con una caída del 54 %. Los mercados francés y español registraron una caída menor, del 31 % y el 20 %, respectivamente. El mercado italiano fue la excepción. Aquí, después de dos semanas de caída, la producción eólica aumentó un 74 %.

En la semana del 20 de abril, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica aumentará en los mercados portugués, francés y alemán. En los mercados español e italiano la producción eólica disminuirá.

Demanda eléctrica

En la semana del 13 de abril, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior, revirtiendo la tendencia a la baja observada la semana anterior. En los mercados alemán y británico la demanda aumentó un 9,8 % y un 6,0 % respectivamente. En los mercados italiano y francés, la demanda subió un 4,1 % y un 2,8 % en cada caso. La península ibérica experimentó el menor aumento. La demanda en los mercados portugués y español aumentó un 0,9 % y un 0,3 % respectivamente. La excepción a la tendencia positiva fue el mercado belga, donde la demanda cayó un 0,1 %.

Al mismo tiempo, las temperaturas medias aumentaron 2,5°C en Alemania y 2,1°C en Italia. En Gran Bretaña se mantuvieron similares a la semana anterior. En el resto de los mercados analizados, las temperaturas medias bajaron entre 0,2°C en España y Portugal y 0,6°C en Francia.

Para la semana del 20 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia positiva se revertirá y la demanda disminuirá en los mercados alemán, francés, italiano y británico. En el mercado portugués se mantendrá similar mientras que en los mercados español y belga la demanda aumentará.

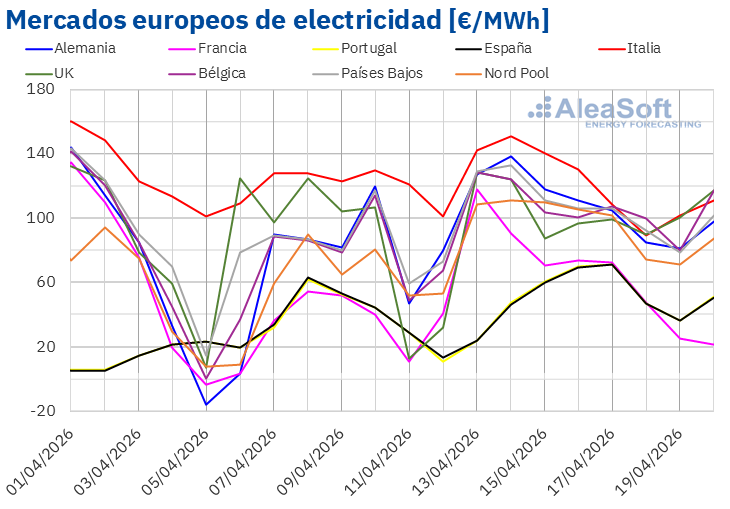

Mercados eléctricos europeos

En la tercera semana de abril, los precios de la mayoría de los principales mercados eléctricos europeos registraron sus valores diarios más elevados en los primeros días de la semana, descendiendo después. Aun así, el precio promedio semanal aumentó respecto a la semana anterior. El mercado italiano registró el menor aumento, del 2,7 %. En cambio, el mercado francés alcanzó la mayor subida porcentual de precios, del 109 %. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 21 % del mercado británico y el 67 % del mercado nórdico.

En la semana del 13 de abril, los promedios semanales fueron superiores a 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados español, portugués y francés, cuyos promedios fueron de 50,38 €/MWh, 50,73 €/MWh y 70,93 €/MWh, respectivamente. El mercado italiano alcanzó el mayor promedio semanal, de 123,19 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 97,42 €/MWh del mercado nórdico y los 109,09 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el mercado español alcanzó el menor promedio de la semana entre los mercados analizados, de 23,80 €/MWh, el lunes 13 de abril. Ese día, el mercado portugués también alcanzó un precio diario inferior a 25 €/MWh, de 23,88 €/MWh. Por su parte, el mercado italiano, el sábado 18 de abril, alcanzó su precio diario más bajo desde el 23 de febrero, de 89,39 €/MWh.

Por otra parte, la mayoría de los mercados eléctricos europeos registraron precios diarios superiores a 100 €/MWh en alguna sesión de la tercera semana de abril, alcanzando los mayores precios diarios en las primeras sesiones de la semana. El martes 14 de abril, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 150,62 €/MWh. Ese día, el mercado nórdico registró su precio diario más elevado desde el 25 de febrero, de 111,14 €/MWh.

En la semana del 13 de abril, el aumento de los precios de los derechos de emisión de CO2, la caída de la producción eólica y el incremento de la demanda en la mayoría de los mercados ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos. Además, la producción solar bajó en los mercados alemán e italiano.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de abril, los precios descenderán en los mercados eléctricos europeos, influenciados por el descenso de la demanda y el incremento de la producción eólica y solar en la mayoría de los mercados. Sin embargo, la evolución de los precios de los mercados eléctricos europeos también estará condicionada por el comportamiento de los precios del gas.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 100 $/bbl durante la tercera semana de abril. El jueves 16 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 99,39 $/bbl. En cambio, tras una caída del 9,1 % respecto al día anterior, el viernes 17 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 90,38 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,1 % menor al del viernes anterior y el más bajo desde el 11 de marzo.

El lunes 13 de abril, el precio de cierre de los futuros de petróleo Brent superó los 99 $/bbl tras el fracaso de las negociaciones de paz entre Estados Unidos e Irán. Las perspectivas de nuevas negociaciones ejercieron su influencia a la baja sobre los precios en la mayoría de las siguientes sesiones de la semana. Sin embargo, las dudas sobre el resultado de las negociaciones, así como la caída de las reservas estadounidenses de petróleo, contribuyeron al incremento de los precios el jueves. A final de la semana, la tregua entre Israel y el Líbano, así como el anuncio de la reapertura del estrecho de Ormuz por parte de Irán, ejercieron su influencia a la baja sobre los precios, que volvieron a descender.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 13 de abril alcanzaron su precio de cierre máximo semanal, de 46,41 €/MWh. Posteriormente, los precios iniciaron una tendencia mayoritariamente descendente. Como resultado, el viernes 17 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 38,77 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11 % menor al de la última sesión de la semana anterior y el más bajo desde el 28 de febrero.

El fracaso de las negociaciones de paz mantenidas durante el fin de semana anterior y el bloqueo impuesto por Estados Unidos a los puertos iraníes contribuyeron al precio máximo semanal registrado el lunes 23 de abril. Sin embargo, el resto de la semana los precios de cierre se mantuvieron por debajo de 45 €/MWh influenciados por las expectativas de nuevas conversaciones de paz entre Estados Unidos e Irán, así como la posible extensión del alto al fuego entre ambos países. El jueves también inició un alto al fuego entre Israel y el Líbano. Además, el incremento de las temperaturas, el descenso de las importaciones de gas natural licuado en Asia y una mayor producción renovable contribuyeron al descenso de los precios durante la tercera semana de abril.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 13 de abril, registraron su precio de cierre mínimo semanal, de 72,61 €/t. El resto de la semana, los precios de cierre se mantuvieron por encima de 74 €/t. El viernes 17 de abril estos futuros alcanzaron su precio de cierre máximo semanal, de 77,48 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 6,4 % mayor al de la última sesión de la semana anterior y el más alto desde el 12 de febrero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía y el almacenamiento en Europa

El jueves 16 de abril AleaSoft Energy Forecasting celebró la edición número 65 de su serie de webinars mensuales. En esta ocasión, el ponente invitado fue Raúl García Posada, director de ASEALEN, la Asociación Española de Almacenamiento de Energía, quien participó por quinta vez en la serie de webinars mensuales. Este webinar analizó la evolución y perspectivas de los mercados de energía europeos, así como la normativa, situación actual y perspectivas del almacenamiento de energía.

La grabación de la mesa de análisis que se realiza en la segunda parte del webinar, está disponible en este enlace.